Przy zakupie domu najwięcej emocji budzi cena samej nieruchomości, ale w praktyce o budżecie decydują też opłaty okołotransakcyjne. Najkrótsza odpowiedź na pytanie ile kosztuje notariusz przy kupnie domu brzmi: to zależy od wartości budynku, tego, czy transakcja jest z rynku wtórnego, oraz od tego, czy bierzesz kredyt. Poniżej rozbijam rachunek na konkretne składniki i pokazuję, gdzie pojawiają się realne oszczędności, a gdzie nie warto liczyć na skróty.

Największy wpływ na koszt mają wartość domu, PCC i kredyt

- Taksa notarialna przy sprzedaży domu jest liczona od wartości nieruchomości, ale dla domu jednorodzinnego obowiązuje obniżenie do połowy stawki z rozporządzenia.

- Do taksy dolicza się 23% VAT, więc kwota "na papierze" nie jest kwotą końcową.

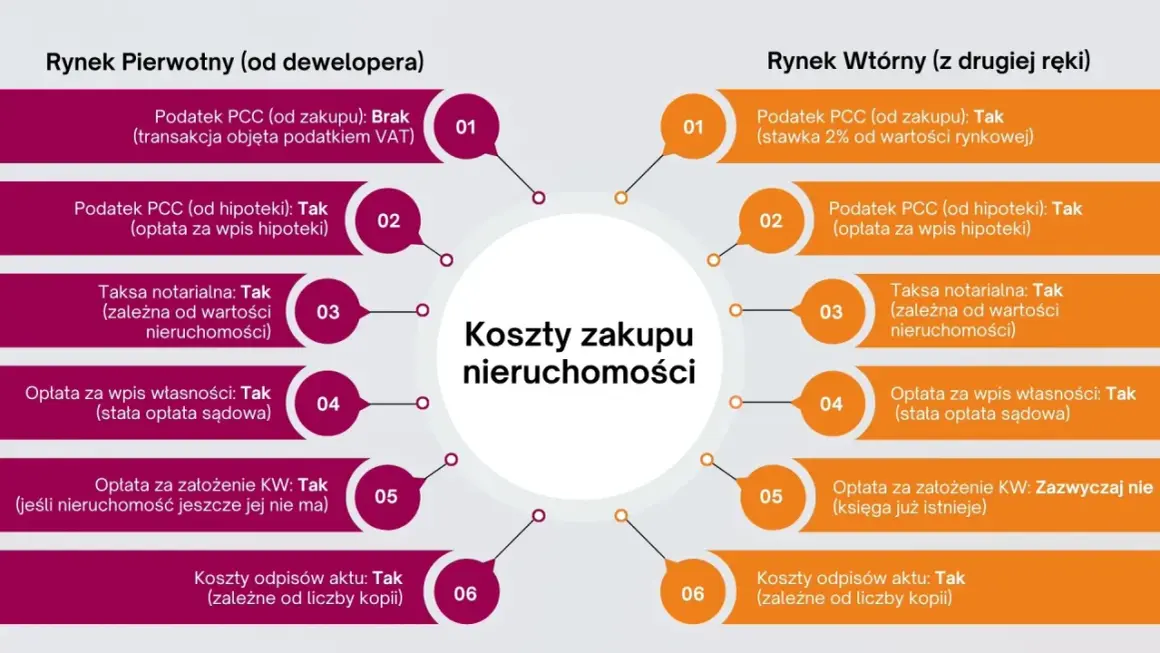

- Na rynku wtórnym zwykle dochodzi PCC 2%, chyba że przysługuje ustawowe zwolnienie przy pierwszym domu.

- Przy kredycie trzeba doliczyć opłatę za wpis hipoteki i zwykle opłatę za wpis własności do księgi wieczystej.

- W praktyce sam akt jest tylko częścią rachunku, a najdroższym elementem często okazuje się PCC, nie notariusz.

Ile naprawdę płaci się notariuszowi przy zakupie domu

W przypadku domu jednorodzinnego maksymalna taksa notarialna jest liczona według obniżonej stawki: notariusz może pobrać połowę kwoty wynikającej z tabeli zależnej od wartości nieruchomości. Krajowa Rada Notarialna przypomina, że notariusz dolicza do swojego wynagrodzenia VAT i przekazuje opłaty sądowe dalej, jeśli pobiera je przy akcie. Dla domów o wartości od 60 tys. zł do 1 mln zł punkt wyjścia to 1010 zł plus 0,4% od nadwyżki ponad 60 tys. zł, a dla wyższych kwot wchodzi niższy procent od nadwyżki. Do tego dochodzi VAT 23%, więc kwota brutto zawsze będzie wyższa od samej taksy. W praktyce notariusz nie musi brać maksymalnej stawki, ale nie może jej przekroczyć, więc przy porównywaniu ofert patrzę zawsze na kwotę końcową, a nie tylko na tabelę.

Przy domu za 500 tys. zł maksymalna taksa brutto wynosi około 1703,55 zł, a przy nieruchomości za 1,2 mln zł około 3179,55 zł. Widzisz więc, że sam akt nie jest największym kosztem całej transakcji, bo często mocniej boli PCC albo wpis hipoteki. Kiedy ten mechanizm jest już jasny, łatwo przejść do pełnego rachunku z kancelarii.

Z czego składa się rachunek w kancelarii

Ja zwykle dzielę go na cztery koszyki: wynagrodzenie notariusza, podatki, opłaty sądowe i drobne dodatki za czynności poboczne. Dzięki temu od razu widać, co jest negocjowalne, a co wynika z przepisów.

| Składnik | Kiedy występuje | Co warto wiedzieć |

|---|---|---|

| Taksa notarialna | Zawsze | To wynagrodzenie notariusza. Jest limitowane maksymalną stawką, ale kancelaria może zaproponować mniej. |

| VAT 23% | Zawsze od taksy | Doliczany do wynagrodzenia notariusza, więc cena brutto jest wyższa od kwoty netto. |

| PCC 2% | Zwykle przy rynku wtórnym | Na rynku wtórnym bywa największą pozycją w całym koszcie. |

| Wpis własności do księgi wieczystej | Gdy składasz wniosek po zakupie | Najczęściej 200 zł. |

| Wpis hipoteki | Gdy finansujesz zakup kredytem | Zwykle 200 zł. |

| Wypisy i dodatkowe oświadczenia | Czasem | Zależne od liczby dokumentów i zakresu czynności, więc warto dopytać o to przed podpisaniem aktu. |

Największy błąd kupujących polega na tym, że widzą tylko taksę z aktu, a ignorują PCC i wpisy do KW. Przy domu z kredytem różnica między "sam akt" a "cały pakiet" bywa bardzo duża. Poniżej pokazuję to na liczbach.

Przykładowe wyliczenia dla domu o konkretnej wartości

Żeby nie liczyć w ciemno, przyjmuję typowy wariant zakupu domu z rynku wtórnego i kredytem, więc doliczam 200 zł za wpis własności oraz 200 zł za wpis hipoteki. Jeśli kupujesz bez kredytu, odejmij 200 zł. Jeśli przysługuje Ci zwolnienie z PCC przy pierwszym domu, odejmij jeszcze 2% wartości nieruchomości. Taki układ pokazuje, dlaczego sam koszt notariusza bywa mylący jako jedyna liczba.

| Wartość domu | Taksa brutto | PCC 2% | Opłaty sądowe przy kredycie | Łącznie poza ceną domu |

|---|---|---|---|---|

| 400 000 zł | 1 457,55 zł | 8 000 zł | 400 zł | 9 857,55 zł |

| 700 000 zł | 2 195,55 zł | 14 000 zł | 400 zł | 16 595,55 zł |

| 1 000 000 zł | 2 933,55 zł | 20 000 zł | 400 zł | 23 333,55 zł |

| 1 500 000 zł | 3 549,55 zł | 30 000 zł | 400 zł | 33 949,55 zł |

Widać to bardzo wyraźnie: przy domu za 1,5 mln zł sam akt to tylko część rachunku, a prawdziwy ciężar przenosi się na PCC. Jeżeli kupujesz pierwszy dom na rynku wtórnym, różnica może być jeszcze większa, bo znikają dodatkowe 2% podatku. To prowadzi do pytania, kiedy i dlaczego w ogóle można płacić mniej.

Co najbardziej zmienia rachunek między jednym domem a drugim

Największą różnicę robi nie sam notariusz, tylko konstrukcja transakcji. Ministerstwo Rozwoju i Technologii przypomniało, że przy kupnie pierwszego mieszkania lub domu na rynku wtórnym można skorzystać ze zwolnienia z 2% PCC, jeśli spełnia się ustawowe warunki własnościowe. To oznacza realną oszczędność, która często przewyższa całą taksę notarialną.

- Rynek wtórny vs pierwotny - na rynku wtórnym zwykle pojawia się PCC, a przy zakupie od dewelopera najczęściej go nie ma, bo cena nieruchomości jest już oparta o VAT.

- Kredyt hipoteczny - jeśli finansujesz zakup bankiem, dochodzi wpis hipoteki i przez to rachunek rośnie o kolejne 200 zł.

- Dodatkowe czynności - pełnomocnictwo, służebność drogi koniecznej, dożywocie albo kilka oświadczeń w jednym akcie potrafią podnieść koszt bardziej, niż kupujący zakładają na starcie.

- Wartość domu - im wyższa cena, tym wyższa taksa, choć przy bardzo drogich nieruchomościach wzrost nie jest liniowy i rozporządzenie wprowadza górne limity.

- Polityka kancelarii - to, że istnieje stawka maksymalna, nie znaczy, że każda kancelaria bierze maksimum; warto poprosić o ofertę z rozpisaniem netto i brutto.

W praktyce najbardziej niedocenianym elementem jest właśnie zakres czynności wpisanych do aktu. Dom z drogą służebnością, dodatkowymi oświadczeniami albo kilkoma stronami po stronie sprzedającego potrafi kosztować więcej niż "standardowy" zakup tej samej wartości. Z tego powodu przed wizytą w kancelarii wolę sprawdzić nie tylko cenę domu, ale też cały scenariusz prawny.

Jak czytać wycenę, zanim podpiszesz akt

Jeżeli chcę uniknąć nerwowych dopłat w dniu podpisania, proszę kancelarię o jedną prostą rzecz: pełną wycenę z trzema pozycjami, czyli taksa brutto, podatki i opłaty sądowe. Dopiero taki rozpisany rachunek pokazuje, czy porównujesz dwie kancelarie uczciwie, czy tylko patrzysz na sam fragment kosztu.

- Sprawdź, czy podana kwota jest netto czy brutto.

- Poproś o informację, czy w cenie są wypisy aktu i przygotowanie wniosków do księgi wieczystej.

- Zweryfikuj, czy nie przysługuje Ci zwolnienie z PCC przy pierwszym domu.

- Upewnij się, czy transakcja wymaga tylko wpisu własności, czy także hipoteki, służebności albo pełnomocnictwa.

- Porównaj przynajmniej dwie kancelarie, ale porównuj ten sam zakres usług, nie samą liczbę na końcu maila.

W praktyce to właśnie takie porównanie daje najlepszy efekt. Przy domu kupowanym na rynku wtórnym rachunek z kancelarii może być zaskakująco duży, ale gdy rozdzielisz go na taksę, PCC i wpisy do księgi wieczystej, decyzja przestaje być mglista. Ja zawsze zaczynam od tej rozpiski, bo ona najszybciej pokazuje, ile naprawdę kosztuje bezpieczne przeniesienie własności.