Uzyskanie kredytu na mieszkanie to ważny krok w kierunku zakupu własnej nieruchomości. Proces ten może być skomplikowany, dlatego warto znać kluczowe kroki, które pomogą uniknąć najczęstszych błędów i nieprzewidzianych kosztów. Pierwszym etapem jest ocena swojej zdolności kredytowej, która określa, na jakie mieszkanie możesz sobie pozwolić. Pamiętaj, że każda decyzja powinna być dokładnie przemyślana, aby nie napotkać problemów w przyszłości.

W artykule przedstawimy, jak skutecznie ocenić swoją sytuację finansową, na co zwrócić uwagę przy wyborze oferty kredytowej oraz jakie dokumenty będą potrzebne do złożenia wniosku. Dodatkowo omówimy dostępne programy rządowe, które mogą ułatwić zakup mieszkania, oraz dodatkowe koszty, które warto uwzględnić w swoim budżecie.

Kluczowe wnioski:

- Ocena zdolności kredytowej jest kluczowa przed rozpoczęciem procesu kredytowego.

- Wkład własny wynosi zazwyczaj minimum 20% wartości nieruchomości, ale istnieją programy rządowe, które to zmieniają.

- Ważne jest, aby porównać oferty różnych banków, zwracając uwagę na oprocentowanie i dodatkowe koszty.

- Dokumenty potrzebne do uzyskania kredytu obejmują m.in. zaświadczenie o dochodach i umowę o pracę.

- Rządowe programy mogą oferować korzystne warunki dla pierwszych nabywców mieszkań.

- Planowanie dodatkowych kosztów, takich jak notarialne opłaty czy wydatki na wykończenie, jest niezbędne dla zachowania płynności finansowej.

Jak ocenić swoją zdolność kredytową i uniknąć problemów

Ocena zdolności kredytowej to kluczowy krok w procesie ubiegania się o kredyt na mieszkanie. Zrozumienie, jakie czynniki wpływają na Twoją zdolność, pomoże Ci lepiej przygotować się do rozmowy z bankiem. Warto zwrócić uwagę na takie elementy jak dochody, istniejące zadłużenie, historia kredytowa oraz status zatrudnienia. Każdy z tych czynników ma znaczący wpływ na to, jakie warunki kredytowe otrzymasz. Im lepsza Twoja sytuacja finansowa, tym większe masz szanse na uzyskanie korzystnych warunków kredytowych.

Przy ocenie zdolności kredytowej warto również skorzystać z dostępnych narzędzi, takich jak kalkulatory kredytowe, które pomogą Ci oszacować, na jaką kwotę kredytu możesz liczyć. Pamiętaj, że banki różnią się w swoich wymaganiach, dlatego warto porównać oferty różnych instytucji. Zrozumienie swojej sytuacji finansowej pozwoli Ci uniknąć nieprzyjemnych niespodzianek w przyszłości.

Kluczowe czynniki wpływające na zdolność kredytową

Na zdolność kredytową wpływa wiele czynników. Przede wszystkim, dochody są decydującym elementem, ponieważ banki muszą mieć pewność, że będziesz w stanie spłacać kredyt. Istniejące zadłużenie również ma znaczenie; im więcej masz kredytów lub pożyczek, tym niższa może być Twoja zdolność kredytowa. Historia kredytowa to kolejny kluczowy element – banki sprawdzają, czy spłacasz swoje zobowiązania na czas. Ostatnim czynnikiem jest status zatrudnienia; osoby zatrudnione na czas nieokreślony mają zazwyczaj lepsze szanse na uzyskanie kredytu.

Jak poprawić swoją zdolność kredytową przed wnioskiem

Aby zwiększyć swoją zdolność kredytową, warto podjąć kilka kroków. Przede wszystkim, zacznij od spłaty istniejących długów, co pozytywnie wpłynie na Twoją sytuację finansową. Kolejnym krokiem jest sprawdzenie swojego raportu kredytowego i skorygowanie wszelkich błędów, które mogą wpłynąć na Twoją ocenę. Upewnij się, że Twoje dochody są dobrze udokumentowane, co ułatwi bankowi podjęcie decyzji. Dodatkowo, warto unikać zaciągania nowych zobowiązań przed złożeniem wniosku o kredyt, aby nie obniżać swojej zdolności kredytowej. Te proste działania mogą znacząco zwiększyć Twoje szanse na uzyskanie korzystnych warunków kredytowych.

Jak wybrać najlepszą ofertę kredytu hipotecznego

Wybór odpowiedniej oferty kredytu hipotecznego to kluczowy etap w procesie zakupu mieszkania. Aby podjąć właściwą decyzję, należy dokładnie porównać różne oferty, zwracając szczególną uwagę na oprocentowanie, warunki spłaty oraz opłaty dodatkowe. Każdy bank może oferować różne stawki i warunki, co sprawia, że analiza ofert jest niezbędna. Zrozumienie, co kryje się w umowie, pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości. Warto także zwrócić uwagę na fine print, czyli szczegóły, które mogą znacząco wpłynąć na całkowity koszt kredytu.

Podczas porównywania ofert, warto korzystać z dostępnych narzędzi, takich jak kalkulatory kredytowe, które pomogą oszacować całkowity koszt kredytu w zależności od wybranych parametrów. Również, dobrze jest zasięgnąć opinii doradców kredytowych, którzy mogą pomóc w interpretacji skomplikowanych warunków. Pamiętaj, że najtańsza oferta nie zawsze jest najlepsza, dlatego warto wziąć pod uwagę wszystkie aspekty, które mogą wpłynąć na Twoje finanse w przyszłości.

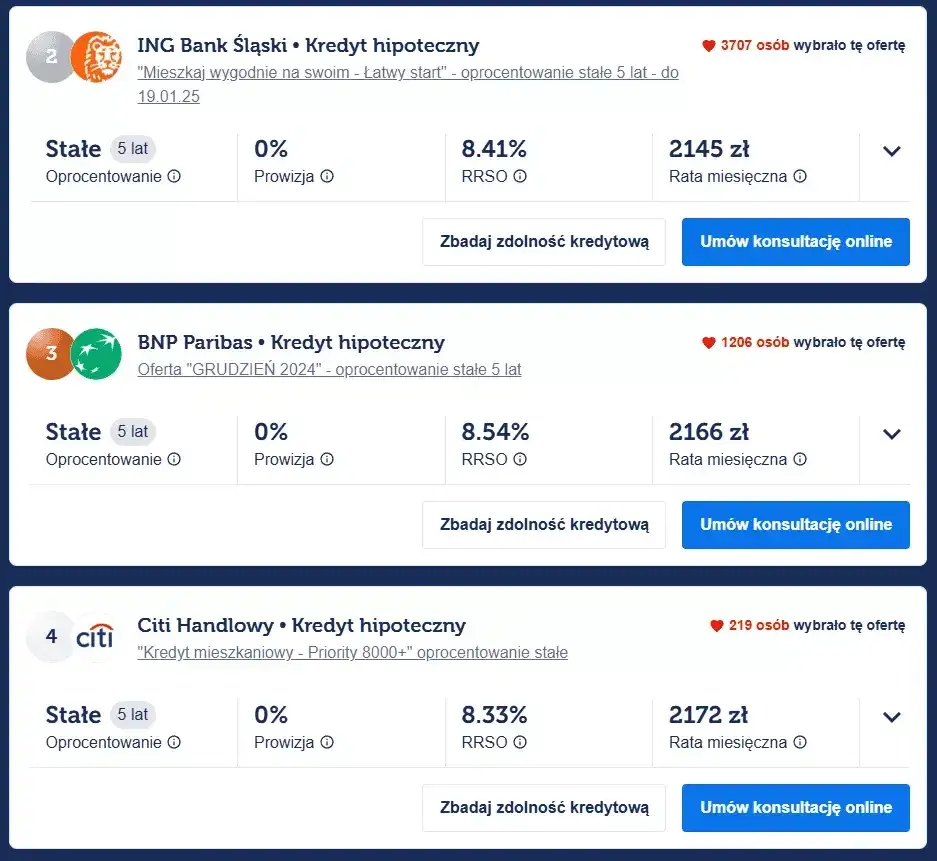

Różnice między ofertami banków i co warto porównać

Przy porównywaniu ofert kredytów hipotecznych kluczowe są różnice w oprocentowaniu, które może być stałe lub zmienne. Oprocentowanie stałe zapewnia stabilność rat, podczas gdy oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku. Ważne jest także, aby zwrócić uwagę na okres spłaty, ponieważ dłuższy okres może obniżyć wysokość miesięcznych rat, ale zwiększy całkowity koszt kredytu. Dodatkowo, nie zapomnij sprawdzić opłat dodatkowych, takich jak prowizje, ubezpieczenia czy koszty obsługi kredytu, które mogą znacząco wpłynąć na całkowity koszt kredytu.

Jakie koszty dodatkowe mogą wpłynąć na wybór oferty

Wybierając ofertę kredytu hipotecznego, nie można zapominać o dodatkowych kosztach, które mogą się pojawić. Koszty te mogą obejmować ubezpieczenie nieruchomości, które jest często wymagane przez banki, oraz opłaty notarialne związane z przeniesieniem własności. Dodatkowo, warto uwzględnić koszty związane z wyceną nieruchomości oraz ewentualne kary za wcześniejszą spłatę kredytu. Zrozumienie tych wszystkich kosztów pomoże lepiej zaplanować budżet i uniknąć nieprzyjemnych niespodzianek w przyszłości.

| Bank | Oprocentowanie | Okres spłaty | Opłaty dodatkowe |

| Bank A | 3,5% | 30 lat | 500 zł |

| Bank B | 3,7% | 25 lat | 600 zł |

| Bank C | 3,9% | 20 lat | 400 zł |

Czytaj więcej: Ile wynosi czynsz za mieszkanie własnościowe? Sprawdź stawki w Polsce

Jakie dokumenty są niezbędne do uzyskania kredytu

Aby uzyskać kredyt hipoteczny, konieczne jest przygotowanie odpowiednich dokumentów. Właściwe skompletowanie dokumentacji jest kluczowe, ponieważ banki wymagają określonych informacji, aby móc ocenić Twoją sytuację finansową. Do najważniejszych dokumentów należą zaświadczenie o dochodach, które potwierdza Twoje źródło utrzymania, oraz dokument tożsamości, który identyfikuje Ciebie jako wnioskodawcę. Posiadanie tych dokumentów w porządku może przyspieszyć proces rozpatrywania wniosku o kredyt.

Kolejnymi istotnymi dokumentami są umowy o pracę lub inne dowody zatrudnienia, które pokazują stabilność Twojego dochodu. W przypadku osób prowadzących działalność gospodarczą, konieczne będzie przedstawienie deklaracji podatkowych oraz sprawozdań finansowych. Warto również zadbać o numer księgi wieczystej nieruchomości, jeśli już ją posiadasz, oraz inne dokumenty związane z nieruchomością, takie jak decyzja o pozwoleniu na użytkowanie. Przygotowanie tych dokumentów z wyprzedzeniem ułatwi cały proces.

Lista dokumentów potrzebnych do złożenia wniosku

Oto szczegółowa lista dokumentów, które są zazwyczaj wymagane przy składaniu wniosku o kredyt hipoteczny:

- Dokument tożsamości: Dowód osobisty lub paszport, który potwierdza Twoją tożsamość.

- Zaświadczenie o dochodach: Dokument potwierdzający wysokość Twojego wynagrodzenia lub inne źródła dochodu.

- Umowa o pracę: Kopia umowy, która pokazuje Twoje zatrudnienie oraz warunki pracy.

- Deklaracje podatkowe: PIT-y z ostatnich lat, które potwierdzają Twoje dochody.

- Dokumentacja dotycząca nieruchomości: W tym decyzja o pozwoleniu na użytkowanie oraz numer księgi wieczystej.

Jakie błędy unikać przy kompletowaniu dokumentacji

Podczas zbierania dokumentów do wniosku o kredyt hipoteczny, ważne jest, aby unikać typowych błędów. Po pierwsze, upewnij się, że wszystkie dokumenty są aktualne i zgodne z wymaganiami banku. Niekompletna lub nieaktualna dokumentacja może opóźnić proces rozpatrywania wniosku. Dodatkowo, zwróć uwagę na dokładność informacji; wszelkie błędy mogą prowadzić do odrzucenia wniosku. Warto również zadbać o to, aby wszystkie dokumenty były złożone w jednym miejscu, co ułatwi ich późniejsze przetwarzanie. Na koniec, nie zapomnij o terminach; dostarczenie dokumentów na czas jest kluczowe dla pomyślnego zakończenia procesu.

Jakie programy rządowe wspierają zakup mieszkania

W Polsce istnieje kilka programów rządowych, które wspierają osoby kupujące swoje pierwsze mieszkanie. Jednym z najpopularniejszych jest program "Mieszkanie dla Młodych", który oferuje dopłaty do wkładu własnego dla młodych ludzi do 35. roku życia. Program ten ma na celu ułatwienie dostępu do kredytów hipotecznych poprzez obniżenie początkowych kosztów zakupu mieszkania. Warto również wspomnieć o programie "Mieszkanie bez wkładu własnego", który pozwala na uzyskanie kredytu hipotecznego bez konieczności posiadania oszczędności na wkład własny, pod warunkiem spełnienia określonych kryteriów, takich jak wiek i status nabywcy.

Innym programem, który warto rozważyć, jest rządowy program wsparcia dla osób niepełnosprawnych, który oferuje dodatkowe ulgi i dofinansowania dla osób z ograniczeniami. Programy te mogą znacznie obniżyć całkowite koszty zakupu mieszkania, co jest szczególnie istotne dla pierwszych nabywców. Zrozumienie dostępnych opcji pomoże w podjęciu świadomej decyzji i skorzystaniu z dostępnych możliwości wsparcia finansowego.

Warunki uczestnictwa w programach dla pierwszych nabywców

Uczestnictwo w rządowych programach dla pierwszych nabywców wiąże się z określonymi warunkami. W przypadku programu "Mieszkanie dla Młodych", kluczowym kryterium jest wiek nabywcy, który nie może przekraczać 35 lat. Dodatkowo, osoby ubiegające się o dofinansowanie muszą nabywać mieszkanie na rynku pierwotnym, a jego wartość nie może przekraczać określonego limitu. W programie "Mieszkanie bez wkładu własnego" wymagane jest spełnienie kryteriów dotyczących wieku oraz zakupu pierwszej nieruchomości. Uczestnicy muszą także wykazać zdolność kredytową, co jest istotnym elementem przy składaniu wniosku.

Jakie korzyści oferują programy rządowe w kredytach

Programy rządowe oferują szereg korzyści dla osób kupujących mieszkania. Po pierwsze, uczestnicy mogą liczyć na niższe oprocentowanie kredytów, co przekłada się na mniejsze miesięczne raty. Dodatkowo, programy te często oferują dofinansowanie wkładu własnego, co znacznie ułatwia rozpoczęcie procesu zakupu. Dzięki tym programom, osoby młode i te o niskich dochodach mają szansę na zdobycie własnego mieszkania, co w innym przypadku mogłoby być trudne. Uczestnictwo w takich programach może również przyspieszyć cały proces zakupu, ponieważ instytucje finansowe mogą oferować korzystniejsze warunki dla beneficjentów.

Jakie dodatkowe koszty związane z zakupem mieszkania

Zakup mieszkania to nie tylko koszt samego kredytu hipotecznego, ale także szereg dodatkowych wydatków, które należy uwzględnić w budżecie. Do najważniejszych z nich należą opłaty notarialne, które są związane z przeniesieniem własności nieruchomości. Koszty te mogą się różnić w zależności od wartości mieszkania oraz regionu, w którym się znajduje. Oprócz tego, warto pamiętać o podatku od nieruchomości, który trzeba będzie płacić corocznie, oraz o ubezpieczeniu mieszkania, które jest często wymagane przez banki jako zabezpieczenie kredytu. Dodatkowe wydatki mogą obejmować także koszty remontu i wykończenia, które mogą być znaczne, zwłaszcza w przypadku mieszkań do generalnego remontu.

Planowanie budżetu na te wydatki jest niezwykle istotne, aby uniknąć nieprzyjemnych niespodzianek. Warto stworzyć szczegółowy plan finansowy, który uwzględni wszystkie potencjalne koszty związane z zakupem mieszkania. Przygotowując się na te wydatki, można skorzystać z pomocy doradców finansowych, którzy pomogą w oszacowaniu całkowitych kosztów. Dzięki temu będziesz mógł lepiej zarządzać swoimi finansami i uniknąć problemów związanych z brakiem funduszy na dodatkowe wydatki.

Koszty notarialne i opłaty związane z transakcją

Koszty notarialne są jednym z kluczowych wydatków związanych z zakupem mieszkania. Obejmują one honorarium notariusza za sporządzenie umowy sprzedaży oraz wszelkie inne dokumenty niezbędne do przeniesienia własności. Zazwyczaj wynoszą one od 0,5% do 3% wartości nieruchomości, w zależności od regionu oraz skomplikowania transakcji. Dodatkowo, mogą wystąpić także opłaty za wpis do księgi wieczystej, który jest niezbędny do formalnego uznania nowego właściciela. Zrozumienie tych kosztów i ich znaczenia jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w trakcie finalizacji zakupu.

Jak planować wydatki na wykończenie i meblowanie mieszkania

Planowanie wydatków na wykończenie oraz meblowanie mieszkania jest nieodłącznym elementem procesu zakupu. Warto stworzyć szczegółowy budżet, który uwzględni wszystkie koszty związane z remontem oraz zakupem mebli. Dobrą praktyką jest przygotowanie listy potrzebnych rzeczy i oszacowanie ich kosztów, co pozwoli na lepsze zarządzanie wydatkami. Należy również pamiętać o ewentualnych nieprzewidzianych wydatkach, które mogą się pojawić w trakcie remontu. Ustalenie priorytetów oraz elastyczność w budżecie pomogą w skutecznym zarządzaniu finansami i zapewnią, że mieszkanie będzie gotowe do zamieszkania w odpowiednim czasie.

Jak wykorzystać dotacje rządowe do inwestycji w nieruchomości

Wykorzystanie dotacji rządowych nie tylko ułatwia zakup pierwszego mieszkania, ale może również otworzyć drzwi do dalszych inwestycji w nieruchomości. Osoby, które skorzystają z programów takich jak "Mieszkanie dla Młodych" czy "Mieszkanie bez wkładu własnego", mogą zyskać stabilną bazę finansową, która pozwoli na rozwój portfela nieruchomości. Po pierwszym zakupie warto rozważyć wynajem nabytego mieszkania, co może generować pasywny dochód. Dodatkowo, dzięki dotacjom, można zainwestować w remont i podniesienie wartości nieruchomości, co zwiększy jej atrakcyjność na rynku wynajmu.

Warto również śledzić trendy na rynku nieruchomości oraz zmiany w przepisach dotyczących programów wsparcia, ponieważ mogą one oferować nowe możliwości inwestycyjne. Uczestnictwo w lokalnych grupach inwestycyjnych lub seminariach dotyczących nieruchomości pomoże zdobyć cenną wiedzę oraz nawiązać kontakty z innymi inwestorami. Dzięki temu można nie tylko zwiększyć swoje umiejętności, ale także zyskać dostęp do ekskluzywnych ofert i możliwości współpracy, co może przynieść wymierne korzyści finansowe w przyszłości.