Program „Pierwsze Mieszkanie” to inicjatywa rządowa, która wystartowała 1 lipca 2023 roku. Jego celem jest wsparcie młodych ludzi w zakupie pierwszego mieszkania poprzez oferowanie preferencyjnych kredytów hipotecznych oraz Kont Mieszkaniowych. Dzięki współpracy z Bankiem Gospodarstwa Krajowego, program umożliwia uzyskanie kredytów z oprocentowaniem 2% przez pierwsze 10 lat spłaty, co znacząco obniża koszty związane z kredytowaniem. W tym artykule dowiesz się, jak skorzystać z tego programu oraz jakie są kluczowe informacje dotyczące aplikacji o kredyt.

Program „Pierwsze Mieszkanie” stanowi część szerszej strategii mieszkaniowej, mającej na celu zwiększenie dostępności mieszkań dla osób, które po raz pierwszy planują zakup nieruchomości. Warto poznać szczegóły dotyczące wymagań, procesu aplikacji oraz korzyści płynących z udziału w tym programie.

Kluczowe wnioski:

- Program „Pierwsze Mieszkanie” rozpoczął się 1 lipca 2023 roku.

- Oferuje preferencyjne kredyty hipoteczne z oprocentowaniem 2% przez pierwsze 10 lat.

- Wsparcie finansowe pochodzi z Banku Gospodarstwa Krajowego.

- Program ma na celu ułatwienie młodym ludziom zakupu pierwszego mieszkania.

- Wymagania dotyczące wieku oraz statusu będą kluczowe dla potencjalnych wnioskodawców.

Rozpoczęcie programu "Pierwsze Mieszkanie" – co warto wiedzieć?

Program rządowy „Pierwsze Mieszkanie” oficjalnie wystartował 1 lipca 2023 roku. Jego wprowadzenie ma na celu wsparcie osób, które planują zakup swojego pierwszego mieszkania. Dzięki temu programowi możliwe jest zgłaszanie wniosków o preferencyjne kredyty hipoteczne oraz Konta Mieszkaniowe. To ważny krok w kierunku zwiększenia dostępności mieszkań dla młodych ludzi i rodzin.

Program ten jest częścią szerszej strategii mieszkaniowej, która ma na celu ułatwienie dostępu do mieszkań. Bank Gospodarstwa Krajowego uczestniczy w tym przedsięwzięciu, oferując wsparcie finansowe w postaci dopłat do odsetek, co czyni kredyty bardziej przystępnymi. W ramach programu „Bezpieczny Kredyt 2%” oferowane są kredyty hipoteczne na specjalnych warunkach, co znacząco obniża koszty związane z ich spłatą.

Kiedy program "Pierwsze Mieszkanie" został uruchomiony?

Program „Pierwsze Mieszkanie” został uruchomiony 1 lipca 2023 roku. Data ta była długo oczekiwana przez wielu młodych ludzi, którzy marzą o posiadaniu własnego mieszkania. W dniu uruchomienia programu ogłoszono również szczegóły dotyczące jego funkcjonowania oraz dostępnych form wsparcia. Warto zaznaczyć, że program ten jest odpowiedzią na rosnące potrzeby mieszkaniowe w Polsce.

Jakie są kluczowe cele programu "Pierwsze Mieszkanie"?

Głównym celem programu „Pierwsze Mieszkanie” jest wsparcie pierwszych nabywców mieszkań. Program ma na celu ułatwienie młodym ludziom oraz rodzinom dostępu do mieszkań poprzez oferowanie preferencyjnych warunków kredytowych. Dodatkowo, program stawia sobie za zadanie zwiększenie liczby dostępnych mieszkań na rynku, co ma pozytywny wpływ na całą gospodarkę. Wprowadzenie preferencyjnych kredytów hipotecznych ma również na celu zachęcenie do inwestycji w nowe nieruchomości.

Kto może ubiegać się o kredyt na pierwsze mieszkanie?

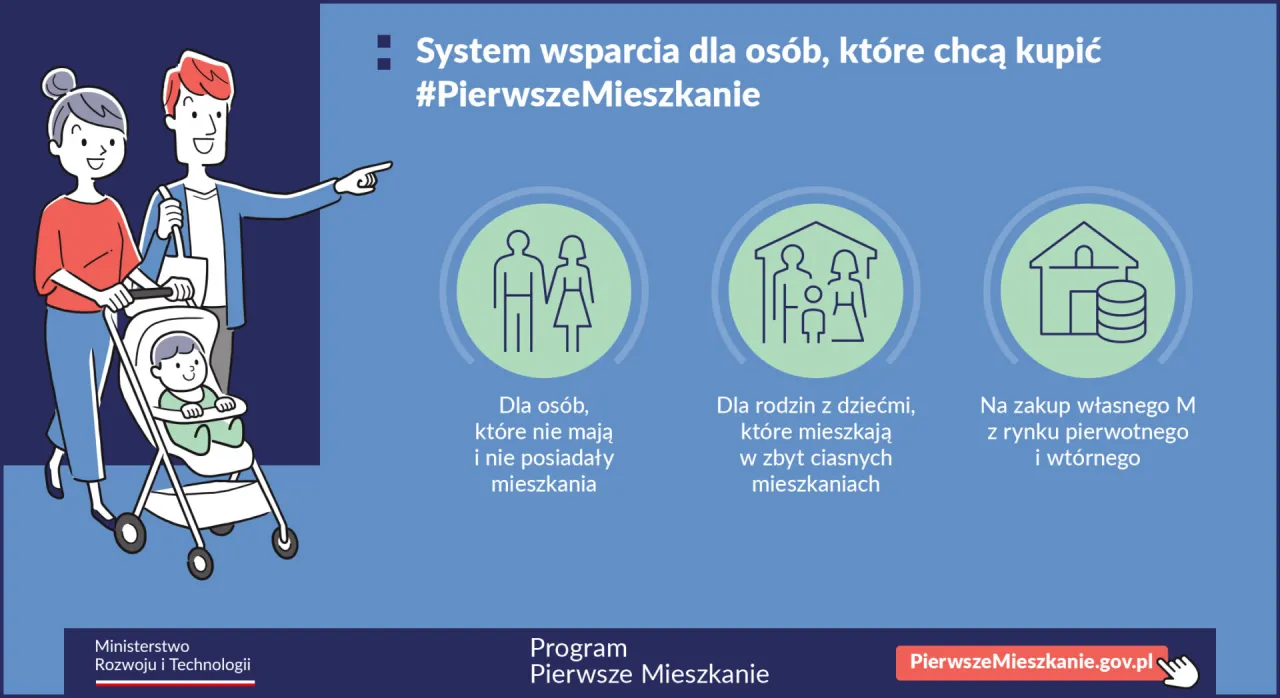

Osoby, które chcą ubiegać się o kredyt na pierwsze mieszkanie, muszą spełniać określone kryteria. W szczególności, program skierowany jest do młodych ludzi i rodzin, które po raz pierwszy planują zakup nieruchomości. Wiek wnioskodawcy jest kluczowym czynnikiem – zazwyczaj wymagane jest, aby osoby ubiegające się o kredyt miały ukończone 18 lat. Dodatkowo, wnioskodawcy muszą być obywatelami Polski lub posiadać status rezydenta.

Ważnym aspektem jest również status finansowy. Osoby ubiegające się o kredyt powinny być w stanie wykazać zdolność kredytową, co oznacza, że ich dochody muszą być wystarczające do spłaty zobowiązań. Program „Pierwsze Mieszkanie” ma na celu wsparcie osób, które nie mają jeszcze własnego mieszkania i potrzebują pomocy w sfinansowaniu zakupu. Warto również zaznaczyć, że program może być dostępny dla par, które chcą wspólnie złożyć wniosek.

Jakie są wymagania dotyczące wieku i statusu?

Aby ubiegać się o kredyt w ramach programu „Pierwsze Mieszkanie”, wnioskodawcy muszą spełniać konkretne wymagania dotyczące wieku i statusu. Osoby muszą mieć co najmniej 18 lat, co oznacza, że młodsze osoby nie będą mogły skorzystać z tego wsparcia. Program jest skierowany głównie do osób, które są obywatelami Polski lub mają status rezydenta. Dodatkowo, wnioskodawcy nie mogą być właścicielami innej nieruchomości, co podkreśla, że program ma na celu pomoc osobom, które po raz pierwszy planują zakup mieszkania.

Jakie dokumenty są potrzebne do złożenia wniosku?

Aby złożyć wniosek o kredyt w ramach programu „Pierwsze Mieszkanie”, należy przygotować kilka istotnych dokumentów. Wśród nich znajdują się: dowód osobisty lub inny dokument tożsamości, potwierdzenie dochodów (np. zaświadczenie od pracodawcy lub wyciąg z konta), a także dokumenty dotyczące planowanej nieruchomości, takie jak umowa przedwstępna. Dodatkowo, wnioskodawcy mogą być zobowiązani do przedstawienia informacji o swoim stanie majątkowym, co pomoże ocenić ich zdolność kredytową.

- Dowód osobisty lub inny dokument tożsamości.

- Potwierdzenie dochodów (np. zaświadczenie od pracodawcy).

- Dokumenty dotyczące planowanej nieruchomości, takie jak umowa przedwstępna.

- Informacje o stanie majątkowym wnioskodawcy.

Czytaj więcej: Jakie dokumenty do notariusza przy sprzedaży mieszkania musisz mieć, aby uniknąć problemów?

Jak przebiega proces aplikacji o kredyt hipoteczny?

Proces aplikacji o kredyt hipoteczny w ramach programu „Pierwsze Mieszkanie” składa się z kilku kluczowych kroków. Na początku, wnioskodawcy powinni zebrać wszystkie niezbędne dokumenty, które są wymagane do złożenia wniosku. Następnie, należy wypełnić formularz aplikacyjny, który można złożyć osobiście w banku lub online. Warto pamiętać, że każdy bank może mieć nieco inne wymagania dotyczące formy składania wniosków.

Po złożeniu wniosku, bank przystępuje do jego weryfikacji. W tym etapie analizowana jest zdolność kredytowa wnioskodawcy oraz ocena nieruchomości, która ma być zakupiona. W przypadku pozytywnej decyzji, bank przedstawia ofertę kredytową, która zawiera szczegóły dotyczące oprocentowania oraz warunków spłaty. Warto zwrócić uwagę na termin, w jakim bank podejmuje decyzję, ponieważ może on się różnić w zależności od instytucji.

Jakie są kroki do złożenia wniosku o kredyt?

Aby złożyć wniosek o kredyt, należy wykonać kilka kroków. Po pierwsze, wnioskodawcy powinni zebrać wszystkie wymagane dokumenty, takie jak dowód osobisty, potwierdzenie dochodów oraz dokumenty dotyczące nieruchomości. Następnie, wypełniają formularz aplikacyjny, który można znaleźć na stronie internetowej banku lub uzyskać bezpośrednio w placówce. Kolejnym krokiem jest złożenie wniosku, co można zrobić osobiście lub online, w zależności od preferencji. Po złożeniu, bank przystępuje do analizy wniosku oraz oceny zdolności kredytowej.

Jak długo trwa rozpatrzenie wniosku o kredyt?

Czas rozpatrzenia wniosku o kredyt hipoteczny w ramach programu „Pierwsze Mieszkanie” zazwyczaj wynosi od kilku dni do kilku tygodni. Wiele zależy od banku oraz skomplikowania sprawy. W standardowych przypadkach, decyzja może być podjęta w ciągu 7-14 dni roboczych. Warto jednak pamiętać, że w przypadku dodatkowych pytań lub potrzeby dostarczenia dodatkowych dokumentów, czas ten może się wydłużyć.

Jakie korzyści oferuje "Bezpieczny Kredyt 2%"?

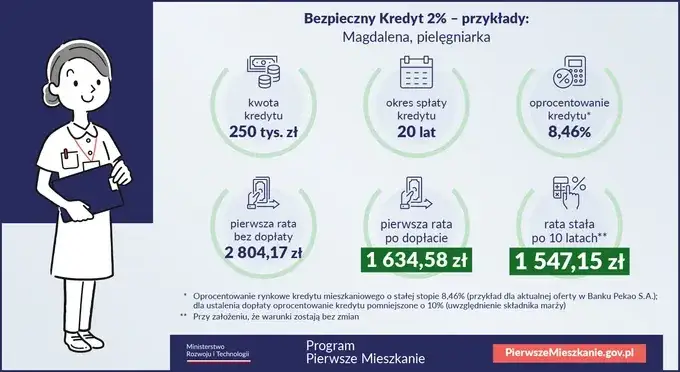

Program „Bezpieczny Kredyt 2%” w ramach „Pierwsze Mieszkanie” oferuje wiele korzyści dla osób planujących zakup swojego pierwszego mieszkania. Główną zaletą jest oprocentowanie na poziomie 2% przez pierwsze 10 lat spłaty kredytu. Taka stawka jest znacznie niższa niż standardowe oprocentowanie na rynku, co pozwala na znaczne oszczędności. Dzięki temu programowi, młodzi ludzie i rodziny mogą łatwiej zrealizować marzenie o własnym mieszkaniu, nie obciążając nadmiernie swojego budżetu.

Dodatkowo, program ten jest wspierany przez Bank Gospodarstwa Krajowego, który oferuje dopłaty do odsetek. To oznacza, że klienci mogą liczyć na dodatkowe wsparcie finansowe, co czyni kredyt jeszcze bardziej dostępnym. Program „Bezpieczny Kredyt 2%” ma na celu nie tylko wsparcie finansowe, ale także zwiększenie liczby osób, które mogą stać się właścicielami mieszkań. Dzięki temu, rynek nieruchomości zyskuje na dynamice, a młode rodziny mają szansę na stabilizację życiową.

Jakie są warunki oprocentowania kredytu na 2%?

Oprocentowanie kredytu w ramach programu „Bezpieczny Kredyt 2%” jest stałe przez pierwsze 10 lat spłaty. Oznacza to, że wnioskodawcy mogą być pewni, że ich miesięczne raty nie wzrosną w tym okresie, co ułatwia planowanie budżetu. Po upływie tego czasu, oprocentowanie może być dostosowane do aktualnych warunków rynkowych, co należy brać pod uwagę przy podejmowaniu decyzji. Program ten jest dostępny dla osób, które nie posiadają jeszcze własnego mieszkania, co czyni go idealnym rozwiązaniem dla pierwszych nabywców.

Jakie są potencjalne oszczędności dla kredytobiorców?

Potencjalne oszczędności dla kredytobiorców korzystających z programu „Bezpieczny Kredyt 2%” mogą być znaczące. Dzięki niskiemu oprocentowaniu, osoby biorące kredyt mogą zaoszczędzić nawet kilkanaście tysięcy złotych w porównaniu do standardowych ofert na rynku. Dla przykładu, przy kredycie na kwotę 300 000 zł, różnica w kosztach całkowitych może wynosić od 30 000 do 50 000 zł w ciągu całego okresu spłaty. Tabela poniżej pokazuje porównanie oszczędności dla kredytobiorców korzystających z programu oraz tych, którzy wybierają standardowe kredyty hipoteczne.

| Typ kredytu | Kwota kredytu | Oprocentowanie | Całkowity koszt kredytu | Oszczędności |

| Bezpieczny Kredyt 2% | 300 000 zł | 2% | ok. 360 000 zł | - |

| Standardowy kredyt | 300 000 zł | 5% | ok. 410 000 zł | 50 000 zł |

Jakie są terminy i ważne daty związane z programem?

Program „Pierwsze Mieszkanie” wprowadza istotne terminy, które są kluczowe dla osób planujących skorzystać z preferencyjnych kredytów hipotecznych. Wnioski o kredyt można składać od 1 lipca 2023 roku, kiedy to program oficjalnie wystartował. Ważne jest, aby pamiętać, że terminy składania wniosków mogą być ograniczone, a ich przestrzeganie jest kluczowe dla uzyskania wsparcia. Osoby zainteresowane powinny regularnie sprawdzać aktualności dotyczące programu oraz wszelkie zmiany w harmonogramie.

Warto również zwrócić uwagę na terminy związane z wypłatą środków. Po pozytywnym rozpatrzeniu wniosku, kredytobiorcy mogą oczekiwać na wypłatę funduszy w ustalonym terminie. Zazwyczaj wypłata następuje w ciągu kilku dni roboczych po zatwierdzeniu wniosku, co pozwala na szybkie sfinalizowanie zakupu mieszkania. Kluczowe jest, aby wnioskodawcy byli świadomi tych dat, aby móc odpowiednio zaplanować swoje działania związane z zakupem nieruchomości.

Jakie są kluczowe terminy składania wniosków?

Wnioski o kredyt w ramach programu „Pierwsze Mieszkanie” można składać od 1 lipca 2023 roku. Program nie wprowadza sztywnych terminów końcowych dla składania wniosków, co oznacza, że osoby zainteresowane mogą aplikować w dowolnym momencie, jednak warto to robić jak najszybciej, aby uniknąć ewentualnych opóźnień. Warto również monitorować wszelkie ogłoszenia dotyczące programu, aby być na bieżąco z ewentualnymi zmianami w harmonogramie.

Jakie są terminy na wypłatę środków z kredytu?

Po zatwierdzeniu wniosku o kredyt, wypłata środków następuje zazwyczaj w ciągu 5-10 dni roboczych. Warto jednak pamiętać, że czas ten może się różnić w zależności od banku oraz specyfiki danej transakcji. Kredytobiorcy powinni być przygotowani na to, że wypłata może być uzależniona od dodatkowych formalności, dlatego dobrze jest mieć wszystko przygotowane z wyprzedzeniem. Regularne sprawdzanie statusu wniosku u banku może pomóc w uniknięciu nieprzyjemnych niespodzianek.

Jak efektywnie zarządzać budżetem po otrzymaniu kredytu hipotecznego?

Otrzymanie kredytu hipotecznego w ramach programu „Pierwsze Mieszkanie” to tylko początek finansowej podróży. Kluczowym krokiem po uzyskaniu kredytu jest efektywne zarządzanie budżetem domowym, aby nie tylko spłacać raty, ale także utrzymać stabilność finansową. Warto stworzyć szczegółowy plan wydatków, który uwzględnia nie tylko raty kredytu, ale także inne koszty związane z posiadaniem mieszkania, takie jak media, ubezpieczenie, czy podatki. Regularne monitorowanie wydatków pomoże uniknąć nieprzewidzianych problemów finansowych.

W przyszłości warto również rozważyć możliwości refinansowania kredytu, szczególnie jeśli warunki rynkowe ulegną zmianie. Monitorowanie stóp procentowych i ofert innych banków może przynieść oszczędności, które można przeznaczyć na inne cele, takie jak oszczędności na emeryturę czy inwestycje. Zrozumienie mechanizmów rynku kredytowego i aktywne zarządzanie swoimi finansami pomoże w pełni wykorzystać potencjał, jaki niesie ze sobą program „Bezpieczny Kredyt 2%”.