Przy sprzedaży domu najwięcej nieporozumień budzi nie sama cena, lecz to, jak rozliczyć formalności u notariusza. Najkrótsza odpowiedź na pytanie, kto placi za notariusza przy sprzedazy domu, brzmi: w praktyce zwykle kupujący, ale strony mogą ustalić inny podział kosztów, a sam rachunek obejmuje kilka osobnych pozycji. W tym tekście rozkładam to na prosty budżet: co jest obowiązkowe, co bywa dodatkowe, ile to kosztuje i gdzie najłatwiej przepłacić.

Najważniejsze ustalenia przed podpisaniem aktu

- Najczęściej płaci kupujący, ale podział kosztów można ustalić inaczej w umowie.

- Taksa notarialna przy domu jest liczona od wartości transakcji, lecz maksymalnie wynosi połowę stawki bazowej.

- Do taksy trzeba doliczyć VAT, wypisy aktu i zwykle opłaty sądowe związane z księgą wieczystą.

- Przy sprzedaży z rynku wtórnego zwykle dochodzi PCC 2%, które pobiera notariusz od kupującego.

- Jeśli dom ma hipotekę, pojawia się też koszt wykreślenia wpisu i czasem dokumenty z banku.

- Osobnym kosztem bywa świadectwo charakterystyki energetycznej, za które najczęściej odpowiada sprzedający.

Kto zwykle płaci za notariusza przy sprzedaży domu

W praktyce to kupujący najczęściej bierze na siebie koszty notarialne, bo to on nabywa nieruchomość i zwykle potrzebuje wpisu do księgi wieczystej. To jednak nie jest sztywna reguła ustawowa. Strony mogą umówić się inaczej, na przykład na podział kosztów po połowie albo na to, że sprzedający pokryje część opłat w zamian za sprawniejsze domknięcie transakcji.

Ja patrzę na to bardzo praktycznie: nie chodzi wyłącznie o samą taksę notarialną, ale o cały pakiet kosztów, który pojawia się przy akcie. Jeśli nie ustalicie tego wcześniej, łatwo o niepotrzebne spory o kilkaset złotych, które w skali sprzedaży domu nie są ogromne, ale potrafią zepsuć finalny etap transakcji. Dlatego najlepiej doprecyzować podział już na etapie negocjacji ceny, a potem wpisać go do umowy.

Żeby taki podział miał sens, warto najpierw zobaczyć, z czego dokładnie składa się rachunek w kancelarii.

Z czego składa się rachunek u notariusza

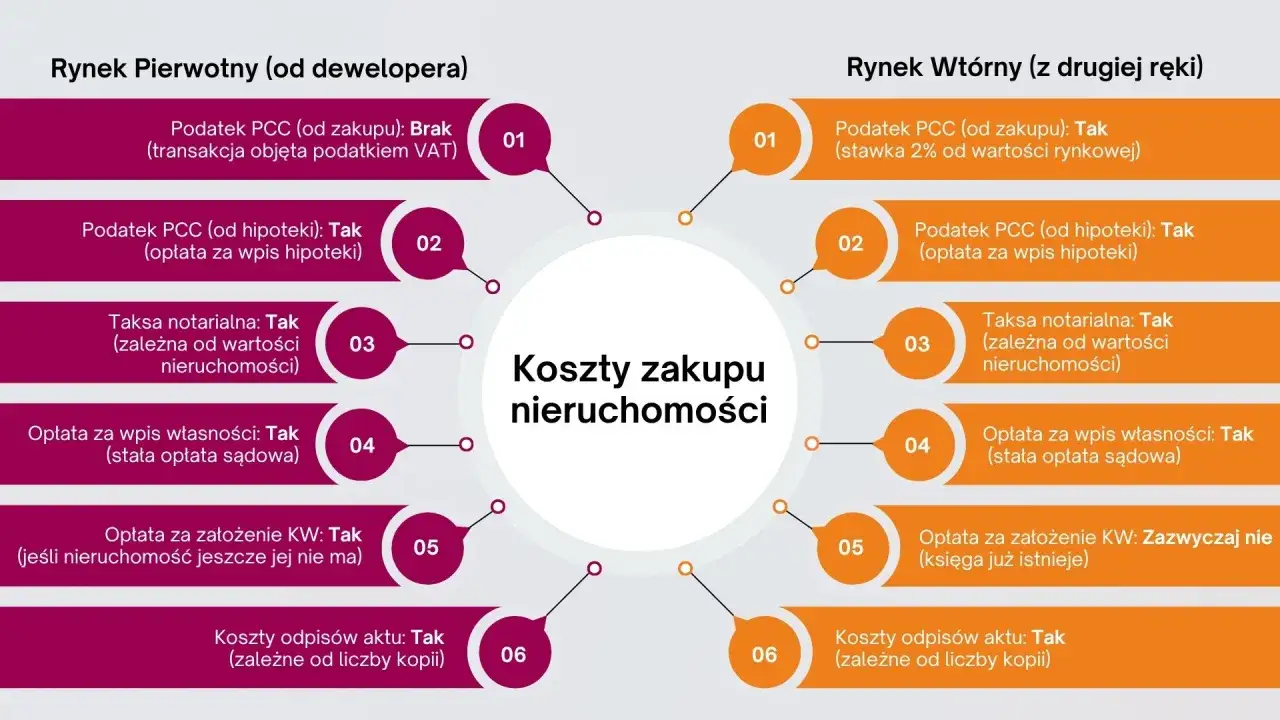

Gdy ktoś pyta o koszt notariusza, najczęściej ma na myśli tylko jedną pozycję, a to błąd. W sprzedaży domu na rachunek składa się kilka elementów, z których część trafia do notariusza, a część jest przez niego pobierana i przekazywana dalej, na przykład do sądu albo urzędu skarbowego.

| Pozycja | Kto zwykle płaci | Co warto wiedzieć |

|---|---|---|

| Taksa notarialna | Najczęściej kupujący | Przy domu maksymalnie połowa stawki bazowej z rozporządzenia. |

| VAT od taksy | Ten sam podmiot co taksa | Doliczany do wynagrodzenia notariusza. |

| Wypisy aktu | Zwykle kupujący | 6 zł za każdą rozpoczętą stronę wypisu. |

| Wpis własności do księgi wieczystej | Zwykle kupujący | To osobna opłata sądowa, niezależna od taksy. |

| PCC 2% | Kupujący | Dotyczy zwykle rynku wtórnego; przy transakcji VAT PCC co do zasady nie występuje. |

| Wykreślenie hipoteki | Najczęściej sprzedający albo według umowy | Pojawia się, gdy dom był obciążony kredytem. |

| Świadectwo energetyczne | Najczęściej sprzedający | To koszt poza kancelarią notarialną, ale realnie wpływa na budżet sprzedaży. |

Najważniejsza praktyczna rzecz jest taka: notariusz pobiera PCC jako płatnik, więc kupujący zwykle nie rozlicza tego podatku osobno w urzędzie. Jeśli transakcja jest opodatkowana VAT, PCC zwykle nie występuje, a wtedy rachunek wygląda inaczej. Kiedy rozbijesz koszty na te elementy, łatwiej policzyć realną kwotę, dlatego teraz przechodzę do konkretnych przykładów.

Ile kosztuje akt notarialny przy domu o różnej wartości

Przy sprzedaży domu jednorodzinnego maksymalna taksa notarialna wynosi połowę stawki bazowej przewidzianej w rozporządzeniu. To ważne, bo koszt nie rośnie już liniowo z ceną nieruchomości, a przy bardzo drogich domach działa też ustawowy sufit. Poniżej pokazuję, jak wygląda to w praktyce.| Wartość domu | Maks. taksa notarialna netto | Taksa z VAT | Co pokazuje przykład |

|---|---|---|---|

| 400 000 zł | 1 185 zł | 1 457,55 zł | Typowy koszt przy domu ze średniego segmentu. |

| 800 000 zł | 1 985 zł | 2 441,55 zł | Wzrost ceny nie przekłada się już 1:1 na opłatę. |

| 1 500 000 zł | 2 885 zł | 3 548,55 zł | Wchodzi wyższy próg wartości. |

| 4 000 000 zł | 5 000 zł | 6 150,00 zł | Osiągnięty jest ustawowy limit dla sprzedaży domu. |

Do tego dochodzą jeszcze opłaty, które nie wchodzą w samą taksę: 6 zł za każdą rozpoczętą stronę wypisu, opłata sądowa za wpis własności do księgi wieczystej oraz, jeśli dom jest obciążony kredytem, koszt wykreślenia hipoteki. W praktyce kilka wypisów i jedna dodatkowa czynność potrafią podbić rachunek o kolejne kilkaset złotych. Tę część da się jednak sensownie zaplanować, jeśli zawczasu ustalisz, kto ma za co płacić.

Kiedy można umówić się inaczej

Prawo nie zamyka sprzedaży domu w jednym sztywnym schemacie. Strony mogą ustalić, że kupujący bierze na siebie całość kosztów aktu, sprzedający płaci za część wypisów, albo że koszty zostaną podzielone po równo. W praktyce taki zapis jest o wiele lepszy niż liczenie na „zdrowy rozsądek” już po podpisaniu aktu.

Najczęściej widzę trzy modele. Pierwszy to klasyczny układ, w którym kupujący płaci taksę, PCC i opłaty sądowe. Drugi pojawia się przy negocjacji ceny „na czysto”, kiedy strony dzielą się kosztami po połowie. Trzeci to przejęcie większości wydatków przez jedną stronę, zwykle wtedy, gdy zależy jej na szybkim domknięciu sprzedaży albo na uproszczeniu formalności. Każdy z tych wariantów jest dopuszczalny, ale musi być jasny.

Jeśli chcesz uniknąć sporów, wpisz podział kosztów wprost do umowy przedwstępnej albo do projektu aktu. Wtedy nie ma niedomówień, a pytanie o to, kto płaci za notariusza przy sprzedaży domu, przestaje być źródłem niepotrzebnych napięć. Następny krok to przygotowanie samego budżetu, bo przy transakcji jest kilka drobiazgów, które łatwo pominąć.

Jak przygotować budżet i nie gubić się w dodatkowych opłatach

Gdybym miał dać jedną praktyczną radę, brzmiałaby tak: poproś kancelarię o pełną kalkulację przed podpisaniem aktu. Nie samą taksę, tylko rozbicie na taksę, VAT, wypisy, opłaty sądowe i podatek. Dzięki temu od razu widzisz, ile naprawdę kosztuje transakcja, a nie tylko „ile bierze notariusz”.

- Sprawdź numer księgi wieczystej i to, czy widnieją w niej hipoteki, służebności albo roszczenia.

- Ustal, kto płaci za wypisy aktu i ile egzemplarzy będzie potrzebnych.

- Zweryfikuj, czy transakcja będzie objęta PCC, czy VAT, bo to zmienia strukturę kosztów.

- Jeśli dom jest na kredycie, poproś bank o zaświadczenie o saldzie i warunkach wykreślenia hipoteki.

- Nie zaniżaj wartości transakcji tylko po to, by obniżyć taksę; notariusz liczy ją od wartości wynikającej z czynności i dokumentów.

- Zamów świadectwo energetyczne z wyprzedzeniem, żeby nie robić wszystkiego na ostatnią chwilę.

To są rzeczy pozornie poboczne, ale właśnie one decydują o tym, czy sprzedaż przebiegnie bez nerwów. A jeśli dom ma hipotekę albo wymaga dodatkowych dokumentów, budżet rośnie szybciej, niż wielu sprzedających zakłada.

Dom z hipoteką albo świadectwem energetycznym potrafi podnieść koszt

Jeżeli sprzedajesz dom obciążony hipoteką, do kosztów dochodzi zwykle opłata za wykreślenie wpisu z księgi wieczystej. Co do zasady jest to 100 zł, czyli połowa opłaty za wpis. Do tego bank może doliczyć własną opłatę za zaświadczenie o spłacie kredytu albo promesę zwolnienia zabezpieczenia. I właśnie bankowe dokumenty bywają większym kosztem niż sama opłata sądowa.

Drugim częstym dodatkiem jest świadectwo charakterystyki energetycznej. Przy sprzedaży domu dokument ten trzeba przekazać nabywcy, a notariusz odnotowuje ten fakt w akcie. Jeśli nie został przekazany, notariusz poucza o obowiązku i możliwej grzywnie. To nie unieważnia transakcji, ale oznacza dodatkowy obowiązek po stronie sprzedającego, a często również dodatkowy wydatek.

W praktyce dobrze przygotowana sprzedaż domu to taka, w której z góry wiesz, co płacisz notariuszowi, co trafia do sądu, a co trzeba załatwić poza kancelarią. Taki porządek oszczędza czas i daje dużo lepszą kontrolę nad budżetem niż samo patrzenie na jedną pozycję w cenniku.

Co warto ustalić przed podpisaniem aktu, żeby rozliczenie było czyste

Najrozsądniejszy układ kosztów przy sprzedaży domu jest prosty: kupujący płaci za akt, PCC i wpis własności, a sprzedający pilnuje dokumentów, które są potrzebne do skutecznego przeniesienia własności, w tym świadectwa energetycznego i ewentualnego wyczyszczenia hipoteki. To nie jest jedyny możliwy model, ale w praktyce jest najczytelniejszy i najłatwiejszy do obrony przy podpisywaniu umowy.

Jeśli chcesz podejść do transakcji spokojnie, poproś o projekt aktu i pełną kalkulację kilka dni wcześniej. Sprawdź, czy kwoty podano netto czy brutto, ustal liczbę wypisów i nie zostawiaj kwestii kosztów „na później”. W sprzedaży domu właśnie takie szczegóły najczęściej robią różnicę między sprawną finalizacją a chaosem, którego dało się łatwo uniknąć.