Przy mieszkaniu łatwo pomylić cenę, po jakiej da się je sprzedać, z kosztem przywrócenia go do poprzedniego stanu po szkodzie. Właśnie dlatego warto rozumieć, czym jest wartość odtworzeniowa lokalu i kiedy ma znaczenie, zwłaszcza przy ubezpieczeniu, zalaniu, pożarze albo bardziej formalnej wycenie. Poniżej rozkładam temat na prosty język: definicję, sposób liczenia, różnice względem innych wartości i błędy, które najczęściej zaniżają odszkodowanie.

Najkrócej: to koszt przywrócenia mieszkania do stanu sprzed szkody

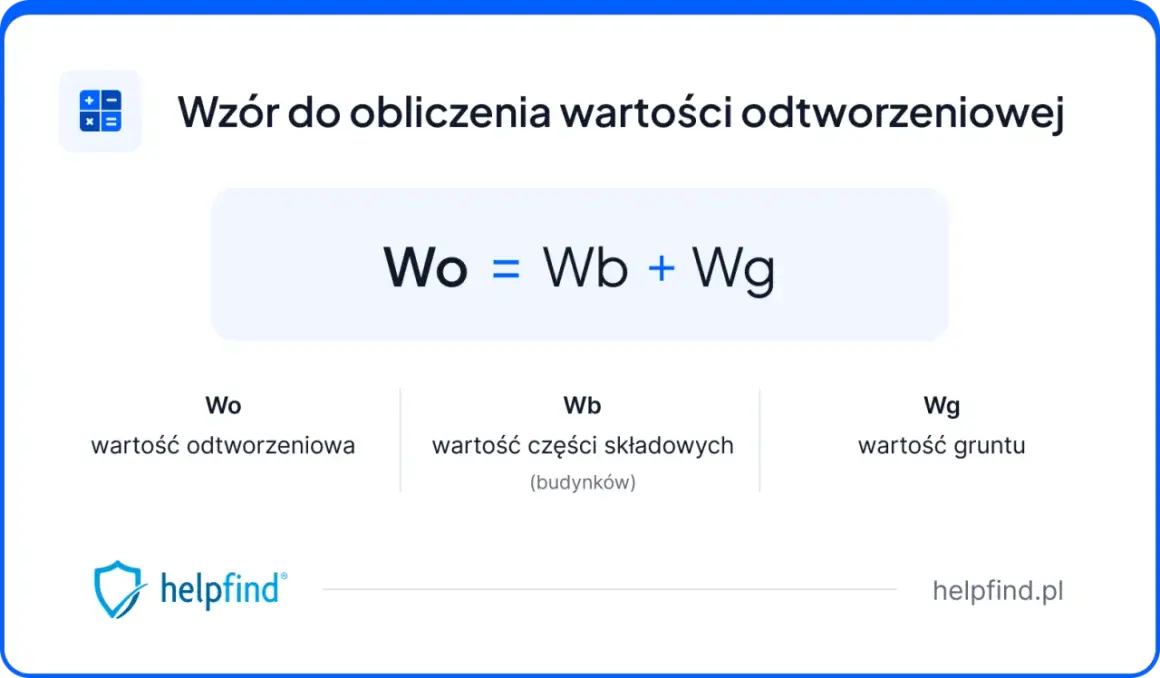

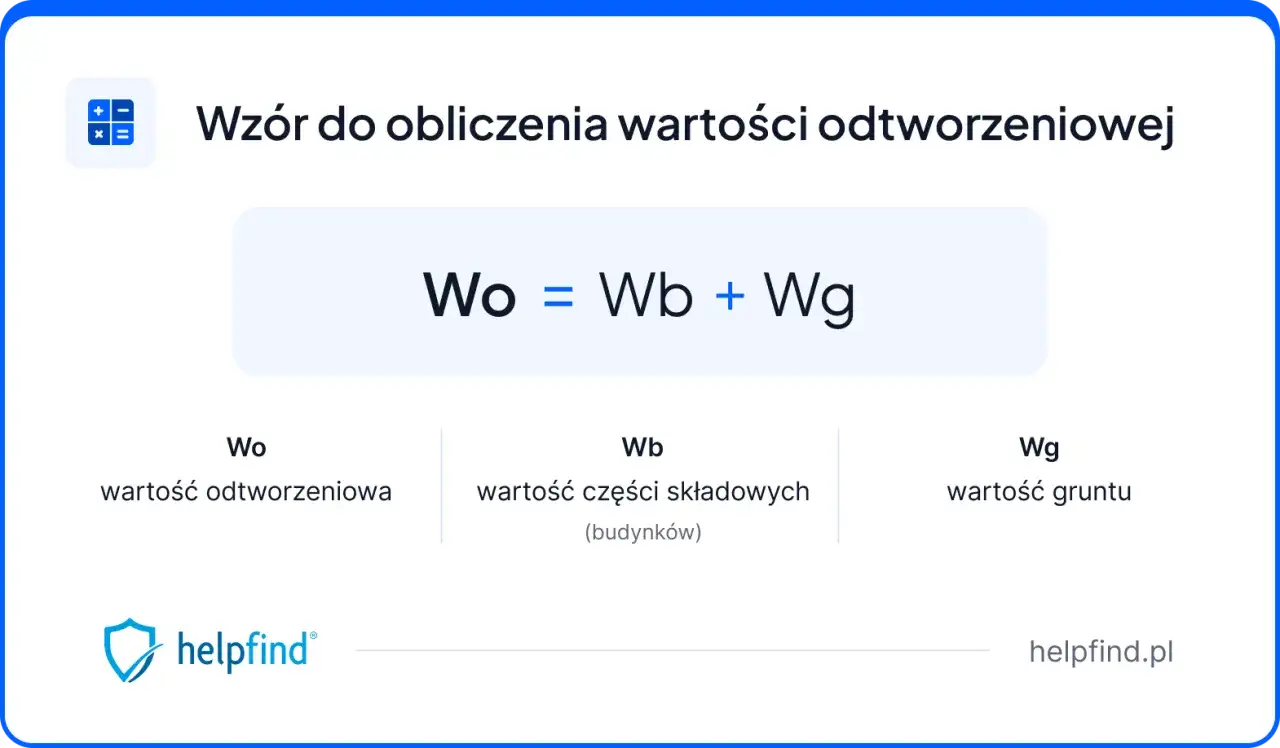

- Nie jest to cena sprzedaży, tylko koszt odtworzenia lokalu lub jego części składowych.

- W ujęciu prawnym liczy się koszt odtworzenia z uwzględnieniem zużycia.

- W praktyce patrzy się na metraż, standard, zużycie techniczne, materiały i robociznę.

- Dla typowego mieszkania w bloku częściej kluczowa jest wartość rynkowa, a odtworzeniowa pojawia się głównie w ubezpieczeniu i wycenach specjalnych.

- Zaniżona suma ubezpieczenia może obniżyć wypłatę po szkodzie.

Co to jest wartość odtworzeniowa lokalu i kiedy ma znaczenie

Najprościej ujmując, chodzi o kwotę potrzebną do odtworzenia mieszkania do stanu sprzed szkody, z uwzględnieniem stopnia zużycia. W ustawie o gospodarce nieruchomościami taki sposób wyceny stosuje się wtedy, gdy nieruchomość nie jest lub nie może być przedmiotem zwykłego obrotu rynkowego albo gdy wymagają tego przepisy szczególne. Ja czytam to tak: nie pytamy, ile ktoś zapłaci za lokal na rynku, tylko ile kosztuje przywrócenie jego funkcji i stanu technicznego.

W przypadku mieszkania ma to znaczenie przede wszystkim tam, gdzie trzeba policzyć realny koszt naprawy albo odtworzenia elementów, których nie da się po prostu „sprzedać i kupić z powrotem”. Mowa na przykład o ścianach, podłogach, instalacjach, stałej zabudowie, drzwiach czy armaturze. To nie jest więc miara atrakcyjności lokalu na rynku, tylko miara kosztu jego odtworzenia.

W praktyce najczęściej spotkasz ją przy ubezpieczeniu mieszkania, przy szkodach po zalaniu lub pożarze oraz przy wycenach, w których trzeba oddzielić koszt przywrócenia stanu technicznego od samej ceny transakcyjnej. Zanim jednak przejdę dalej, warto zobaczyć, z czego taka wycena w ogóle się składa.

Jak liczy się ją w praktyce

Gdy wyceniam lokal od strony odtworzeniowej, patrzę na kilka rzeczy naraz. Sama powierzchnia to dopiero początek, bo dwa mieszkania o identycznym metrażu mogą mieć zupełnie inny koszt przywrócenia do poprzedniego stanu.

- Powierzchnia lokalu - ile metrów trzeba faktycznie odtworzyć.

- Standard wykończenia - inny koszt ma lokal ekonomiczny, a inny podwyższony.

- Zużycie techniczne - czyli stopień faktycznego wyeksploatowania elementów, a nie księgowa amortyzacja.

- Robocizna i materiały - stawki w danej okolicy i w danym momencie.

- Zakres szkody - czy chodzi o jedno pomieszczenie, czy o cały lokal.

Przykład obliczeniowy: jeśli odtworzenie 1 m² stałych elementów kosztuje 1 000 zł, a lokal ma 48 m², koszt bazowy wynosi 48 000 zł. Jeżeli rzeczoznawca oceni zużycie techniczne na 15%, wartość po korekcie spada do 40 800 zł. To tylko przykład poglądowy, ale dobrze pokazuje logikę tej wyceny: liczy się nie cena „na rynku”, tylko realny koszt przywrócenia stanu sprzed szkody.

Właśnie dlatego odtworzenie lokalu trzeba patrzeć nie przez pryzmat ogłoszeń sprzedaży, ale przez pryzmat kosztów remontu i przywrócenia standardu. To naturalnie prowadzi do porównania z innymi rodzajami wartości.

Jak odróżnić wartość odtworzeniową od rynkowej i rzeczywistej

Tu najłatwiej o pomyłkę, bo wszystkie trzy pojęcia opisują ten sam lokal, ale z innego punktu widzenia. W praktyce różnica jest bardzo konkretna: jedno pojęcie mówi o cenie sprzedaży, drugie o koszcie odtworzenia, a trzecie o tym koszcie po uwzględnieniu zużycia.

| Rodzaj wartości | Co oznacza | Najczęstsze zastosowanie w mieszkaniu | Na co uważać |

|---|---|---|---|

| Rynkowa | Cena, jaką można uzyskać za mieszkanie w warunkach rynkowych | Sprzedaż, zakup, większość zwykłych decyzji inwestycyjnych | Silnie zależy od lokalizacji, popytu i stanu rynku |

| Odtworzeniowa | Koszt przywrócenia lokalu do stanu sprzed szkody | Wyceny kosztowe, szkody, część polis mieszkaniowych | Nie uwzględnia premii za lokalizację ani „wartości emocjonalnej” |

| Rzeczywista | Wartość odtworzeniowa pomniejszona o zużycie | Starsze lokale, polisy, w których uwzględnia się wiek i stan | Może dać niższe odszkodowanie niż kwota potrzebna do pełnego remontu |

W przypadku typowego mieszkania w bloku to właśnie wartość rynkowa zwykle mówi najwięcej o cenie sprzedaży. Wartość odtworzeniowa pojawia się wtedy, gdy trzeba odtworzyć lokal po szkodzie albo policzyć koszt jego przywrócenia do stanu używalności. W ustawie o gospodarce nieruchomościami taka wycena jest częścią podejścia kosztowego, więc nie jest to pojęcie „z polisy” wymyślone przez ubezpieczycieli, tylko normalny sposób szacowania nieruchomości.

Skoro różnice są już jasne, warto zobaczyć, dlaczego właśnie przy ubezpieczeniu mieszkania ta liczba potrafi zdecydować o realnej wypłacie.

Dlaczego przy ubezpieczeniu mieszkania liczy się suma ubezpieczenia

W polisach mieszkaniowych problem nie polega na samym określeniu wartości, tylko na tym, czy suma ubezpieczenia została ustawiona na właściwym poziomie. Jeśli jest za niska, pojawia się niedoubezpieczenie, a odszkodowanie może zostać obniżone proporcjonalnie do skali zaniżenia, jeśli OWU przewidują zasadę proporcji. Ja traktuję to jako najpraktyczniejszy test: nie pytam, ile „wydaje się” warte mieszkanie, tylko ile kosztowałoby dziś naprawienie szkody bez utraty standardu.

Przykład: lokal jest wart 450 000 zł, ale polisa opiewa tylko na 300 000 zł. Przy szkodzie na 90 000 zł i zastosowaniu zasady proporcji wypłata może spaść do około 60 000 zł. Różnica jest duża, a w mieszkaniu po zalaniu albo pożarze to właśnie ona decyduje, czy remont da się domknąć z własnej kieszeni.

W praktyce warto też rozdzielić trzy kategorie: lokal jako całość, elementy stałe oraz ruchomości domowe. Każda z nich może mieć inną podstawę wyceny, a pominięcie choćby jednej zwykle kończy się zbyt niską sumą ubezpieczenia. To prowadzi już prosto do najczęstszych błędów, które widzę przy takich polisach.

Najczęstsze błędy przy ustalaniu wartości lokalu

Najwięcej problemów bierze się nie z samej definicji, tylko z błędów popełnianych przy wycenie albo przy zakupie polisy. Poniżej zebrałem te, które powtarzają się najczęściej.

- Mylenie ceny sprzedaży z kosztem odtworzenia - to dwa różne punkty odniesienia.

- Pomijanie elementów stałych - zabudowa kuchenna, podłogi, drzwi, armatura czy klimatyzacja potrafią mocno podnieść koszt odtworzenia.

- Zaniżanie sumy „żeby składka była niższa” - oszczędność bywa pozorna, bo wypłata po szkodzie również spada.

- Brak aktualizacji po remoncie - po wymianie wykończenia lokal kosztuje więcej do odtworzenia niż wcześniej.

- Nieprecyzyjne liczenie zużycia - lokal starszy nie zawsze znaczy lokal tani w odtworzeniu, bo materiały i robocizna nadal kosztują.

- Traktowanie wszystkiego jednym workiem - inne zasady mogą dotyczyć murów, inne stałych elementów, a jeszcze inne ruchomości.

Najgroźniejszy błąd widzę wtedy, gdy ktoś ustawia sumę ubezpieczenia „na oko” i dopiero po szkodzie odkrywa, że rzeczywisty koszt naprawy jest wyższy niż zakładano. To właśnie dlatego przed podpisaniem polisy lepiej sprawdzić kilka konkretów, zamiast opierać się na intuicji.

Co sprawdzić przed podpisaniem polisy albo zleceniem wyceny mieszkania

Jeśli mam sprowadzić cały temat do jednego praktycznego wniosku, to brzmi on tak: nie kupuj polisy ani nie akceptuj wyceny bez sprawdzenia, co dokładnie zostało policzone. W mieszkaniu najważniejsze są trzy rzeczy: metraż, standard wykończenia i aktualne koszty odtworzenia, a nie sama pamięć o cenie zakupu.

- sprawdź, czy chodzi o wartość rynkową, odtworzeniową czy rzeczywistą

- oddziel mury, elementy stałe i ruchomości

- zapisz, co zostało wymienione przy remoncie: podłogi, zabudowy, drzwi, armaturę

- przy większej wartości lokalu rozważ operat albo konsultację z rzeczoznawcą

- aktualizuj sumę po większym remoncie albo wzroście kosztów materiałów i robocizny

Dobrze policzona wartość odtworzeniowa nie służy do przepłacania za polisę, tylko do uniknięcia luki między papierową kwotą a tym, co faktycznie trzeba zapłacić po szkodzie. W mieszkaniu to różnica, którą czuć od razu.